31.05.2024

Epargne salariale : Loi partage de la valeur

Etes-vous concernés par l’obligation de mettre en place un dispositif d’épargne salariale à partir du 1er janvier 2025 ? Jusqu’ici, le partage de la valeur était ...

Après la réforme de notre système de santé, avec notamment le 100 % Santé, le gouvernement a lancé la réforme des retraites, autre promesse de campagne d’Emmanuel Macron. Le projet de réforme consiste en la création d’un système universel de retraite à compter de 2025, mettant en oeuvre des règles communes applicables à tous les français, quels que soit leur activité et leur statut. Annoncé comme un « grand projet de justice sociale », il suscite néanmoins de très vifs débats.

Retour sur les fondamentaux de cette retraite, sur sa nécessité, ses enjeux, les mesures envisagées et les points de blocage.

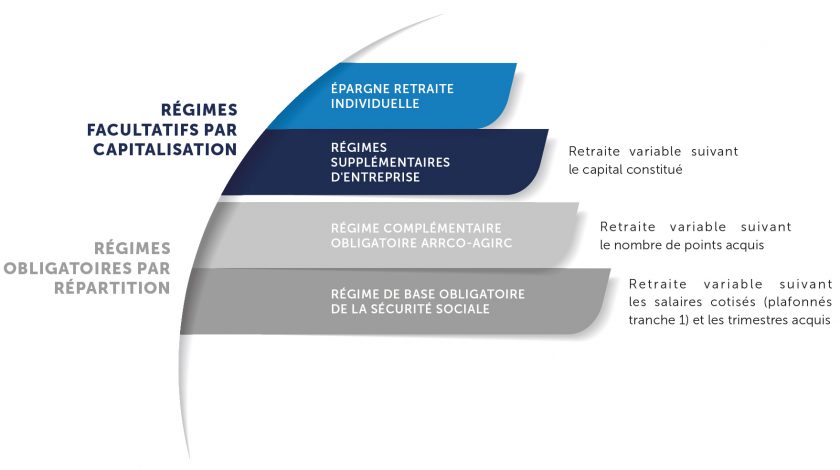

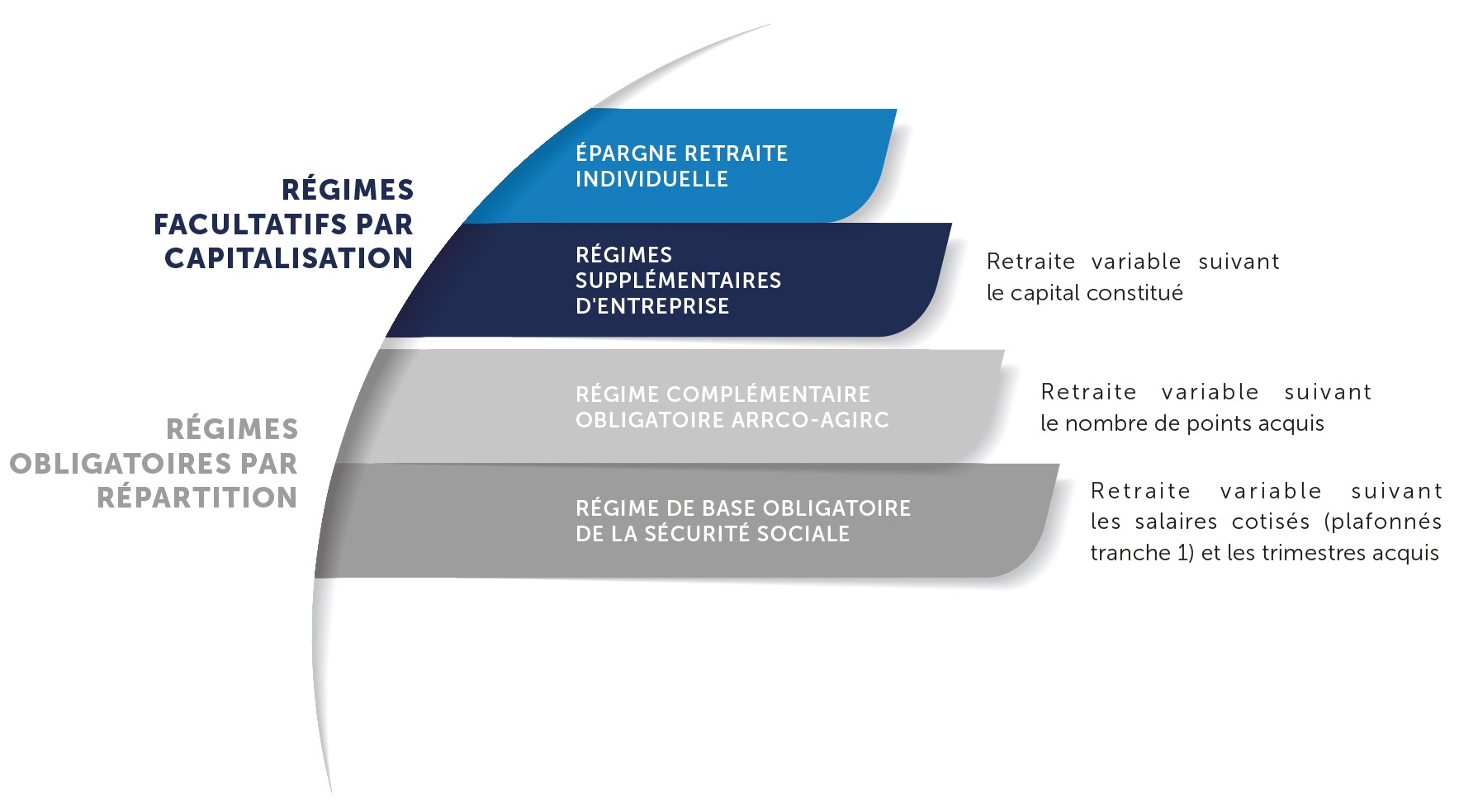

42 régimes différents, chacun avec des règles spécifiques et une réelle complexité.

Rapport démographique en constante augmentation :

Au vu des constats dressés par le gouvernement, le système universel de retraite annonce une volonté de simplification, d’équité et de pérennité de la retraite obligatoire. Le système envisagé repose sur un principe simple : chaque euro cotisé donnera des droits identiques, quel que soit le statut (salariés, indépendants, fonctionnaires), tout au long de la carrière et jusqu’à la retraite. Chaque euro cotisé comptera dans le calcul final du montant de la pension. Cette règle commune permettrait de mettre fin aux nombreuses inégalités de traitement liées aux règles spécifiques propres aux 42 régimes actuels, et de s’adapter aux parcours professionnels actuels, souvent faits de mobilités et de changements de statuts. Pour assurer sa pérennité et son équilibre financier, le nouveau système devra être en capacité de s’adapter aux aléas économiques et aux évolutions démographiques, notamment à l’allongement de l’espérance de vie, afin de garantir des retraites équilibrées sur le long terme.

Au-delà du principe d’universalité du nouveau système, c’est la question de son financement qui suscite le plus de débats.

Pour rappel, seuls 3 leviers existent :

Sans surprise, l’avant-projet de loi initial avait retenu l’augmentation de la durée de cotisations, avec la mise en place d’un âge d’équilibre, comme levier de pilotage collectif du système dans la durée. On peut s’étonner que le débat soit aussi fort sur cette question de l’âge pivot. En effet, un système très proche a été retenu au moment de la fusion ARRCO-AGIRC, avec la mise en place de bonus/malus depuis le 1er Janvier 2019. Pourtant, ce dispositif n’avait pas soulevé d’opposition, alors même que la retraite ARRCO-AGIRC représente 30 % de la retraite d’un non-cadre, et 55 % de la retraite d’un cadre.

Afin de mettre fin aux débats, le gouvernement a décidé d’activer la procédure prévue à l’article 49-3 de la Constitution, permettant ainsi de faire adopter le projet de loi sans vote à l’Assemblée nationale. Le projet de loi instituant un système universel de retraite, amendé de nombreuses fois suite aux 2 mois de concertations avec les partenaires sociaux, est donc considéré comme adopté en première lecture et doit être examiné par le Sénat en avril. D’ici là, les partenaires sociaux restent invités à faire « encore évoluer le texte du projet de loi ».

En tout état de cause, quel que soit le résultat de cette réforme, la mise en place d’un dispositif de retraite supplémentaire par capitalisation restera la meilleure solution pour garantir un complément de revenu viager aux futurs retraités.

Les équipes CHESNEAU sont à votre entière disposition pour échanger avec vous sur les nouveaux dispositifs d’épargne/retraite proposés par la Loi PACTE.

Etes-vous concernés par l’obligation de mettre en place un dispositif d’épargne salariale à partir du 1er janvier 2025 ? Jusqu’ici, le partage de la valeur était ...

Au titre des régimes de retraite obligatoires, le constat est parlant : plus le salaire en tant qu’actif est élevé, plus la perte de rémunération à la retraite ...

L’article 39, une solution inédite pour booster la retraite des dirigeants d’entreprise. Alors que les cadres et dirigeants sont les plus impactés avec ...