Etes-vous concernés par l’obligation de mettre en place un dispositif d’épargne salariale à partir du 1er janvier 2025 ?

Qui est concerné par la loi partage de la valeur ?

Jusqu’ici, le partage de la valeur était obligatoire pour les salariés des entreprises de 50 salariés ou plus. A compter du 1er janvier 2025, les entreprises entre 11 et 49 salariés devront désormais appliquer cette loi.

Les conditions sont les suivantes :

– L’entreprise réalise un bénéfice net fiscal au moins égal à 1% du chiffre d’affaires,

– Ce bénéfice net fiscal doit être consécutif sur les 3 derniers exercices.

Quelles actions prendre ?

Le cas échéant, ces entreprises devront au choix :

- Mettre en place un régime d’intéressement ou de participation

- Abonder un plan d’épargne salariale

- Verser une prime de partage de valeur (PPV) (ex « prime Macron »).

S’agissant la prime de partage de valeur (PPV), le régime social et fiscal de faveur se prolonge jusqu’au 31 décembre 2026 pour les entreprises de moins de 50 salariés. Ainsi, pour les bénéficiaires dont la rémunération est inférieure à 3 Smic annuels, la PPV est exonérée de cotisations sociales, de CSG/CRDS et d’impôt sur le revenu.

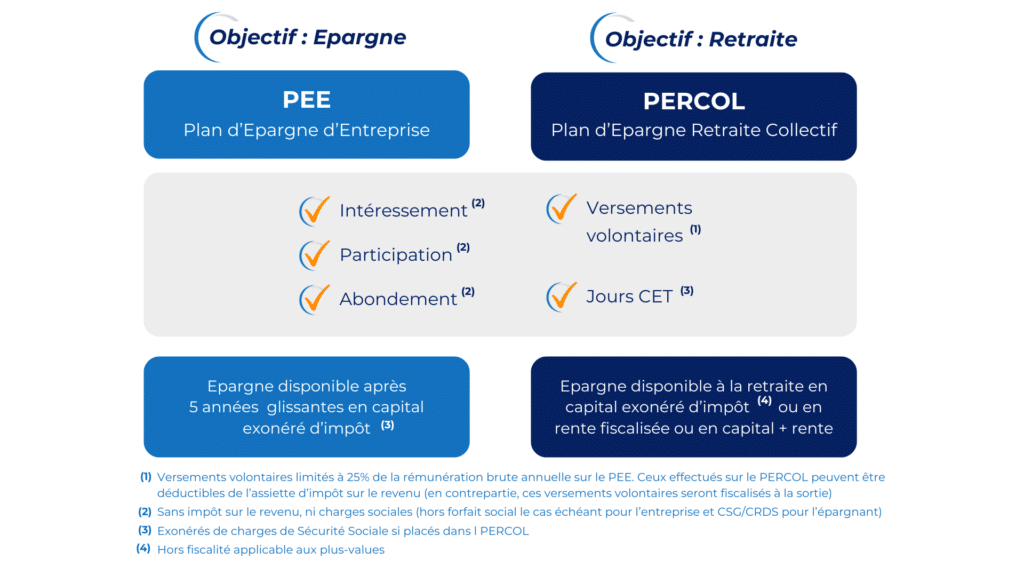

Quel dispositif d’épargne salariale ?

L’épargne salariale peut être versée sur le PEE ou le PERCO. Ces deux dispositifs dédiés permettent de bénéficier d’un cadre social et fiscal avantageux.