Retraite supplémentaire : Plan Epargne retraite (PERO) ou Article 39 ?

Au titre des régimes de retraite obligatoires, le constat est parlant : plus le salaire en tant qu’actif est élevé, plus la perte de rémunération à la retraite sera importante. Des opportunités d’augmenter considérablement son revenu avec les dispositifs de retraite supplémentaire existent. Plan Epargne Retraite Obligatoire (PERO) ou Article 39 (aussi appelé « Régime de retraite à prestation définie »), découvrez les différences entre ces deux régimes.

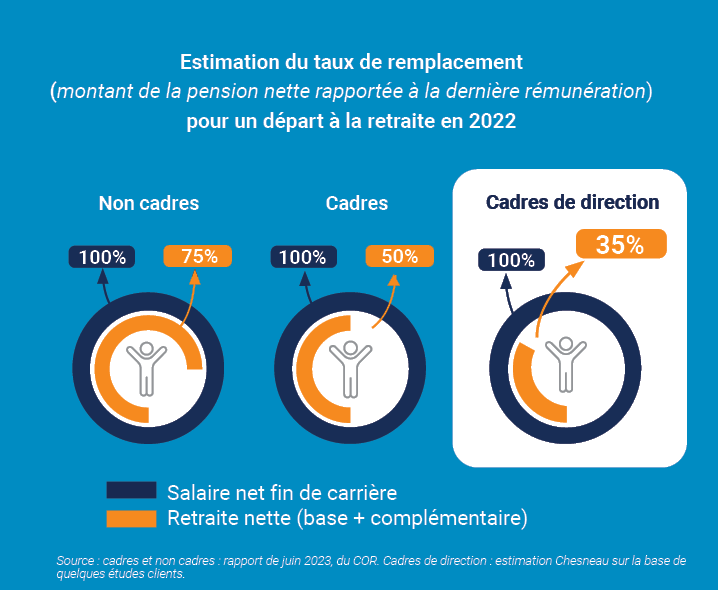

Un taux de remplacement faible à la retraite

Selon le Conseil d’Orientation des Retraites (COR), pour un départ à la retraite en 2022, le montant de la pension nette rapporté à la dernière rémunération nette était de l’ordre de :

75 % pour un salarié non-cadre moyen,

50% pour un salarié cadre moyen.

Pour un cadre dirigeant, ce taux de remplacement est de l’ordre de 30% (voire en deçà de 30% pour les très hauts revenus). Une équivalence de baisse du pouvoir d’achat à la retraite de 65% à 70%. Les projections du COR montrent que ces taux de remplacement devraient baisser de 7 à 10 points pour un départ à la retraite en 2050.

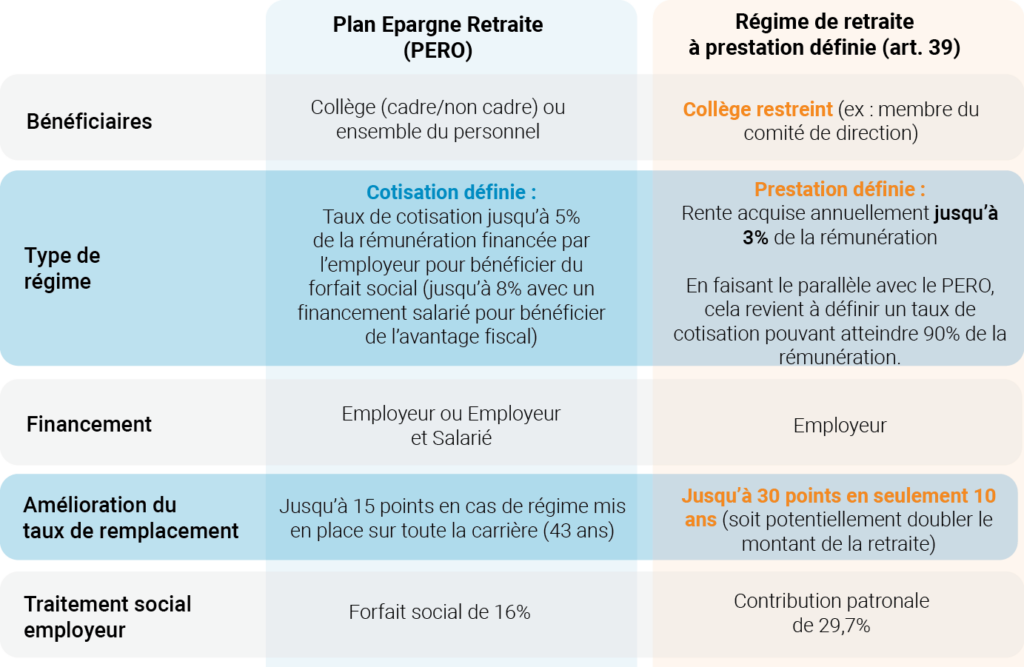

PERO ou Article 39, quelles différences entre les dispositifs de retraite ?

Tableau comparatif des dispositifs de retraite supplémentaire d’entreprise.

Des dispositifs de retraite supplémentaire aux conditions différentes

Ces dispositifs présentent chacun leur avantages :

L’article 39 est un dispositif principalement destiné aux cadres de direction. Il permet d’améliorer significativement la rémunération à la retraite en seulement quelques années de cotisation. Les droits sont définitivement acquis même en cas de départ de l’entreprise avant la retraite. Le traitement social employeur est plus avantageux que de la rémunération directe.

Quant au Plan Epargne Retraite (PERO), il permet aux entreprises de faire profiter d’un supplément de retraite à ses salariés. Et cela dans un cadre fiscal et social avantageux. Chesneau propose sa solution exclusive : le PERO conviction. Un dispositif de capitalisation innovante finançant les entreprises actives dans la transition écologique. Pour en savoir plus, consultez l’article.

Vous souhaitez en savoir plus sur les dispositifs de retraite supplémentaire ? Notre expert en épargne retraite se tient à votre disposition pour tout renseignement.

Etes-vous concernés par l’obligation de mettre en place un dispositif d’épargne salariale à partir du 1er janvier 2025 ?

Jusqu’ici, le partage de la valeur était ...

Le nouvel article 39, une solution pour les cadres de direction

L’article 39, une solution inédite pour booster la retraite des dirigeants d’entreprise.

Alors que les cadres et dirigeants sont les plus impactés avec ...

Au-delà de la RSE, un impact global positif dans notre activité

Voici le résultat de nos actions menées en 2023, mettant en lumière notre engagement : Apporter une vision indépendante de vos risques pour optimiser durablement vos ...