L’article 39, une solution inédite pour booster la retraite des dirigeants d’entreprise.

Alors que les cadres et dirigeants sont les plus impactés avec un faible taux de remplacement lors du départ en retraite, une nouvelle opportunité est désormais possible. L’article 39 vise à améliorer significativement le niveau de pension, même sur une courte période de cotisations.

En France, la retraite obligatoire pour un salarié du privé se compose de 2 régimes par répartition :

- Régime de base : Moyenne des 25 meilleures années limitées au Plafond de la Sécurité Sociale

- Régime complémentaire AGIRC-ARRCO : acquisition de points AGIRC-ARRCO en fonction de la rémunération (jusqu’à 8 fois le plafond de la Sécurité Sociale).

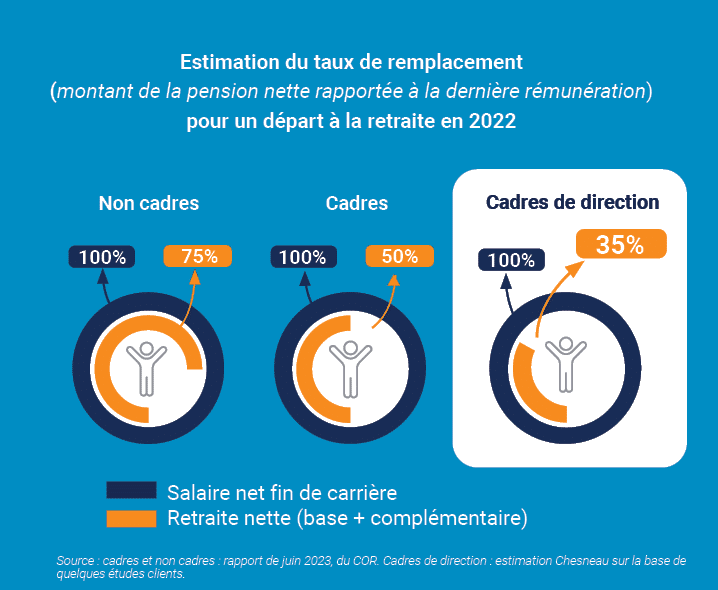

Le constat

Au titre de ces régimes, nous constatons que plus le salaire en tant qu’actif est important, plus la perte de rémunération à la retraite sera importante. Selon le Conseil d’Orientation des Retraites (COR), pour une personne partant à la retraite en 2022, le montant de la pension nette rapporté à la dernière rémunération nette (= taux de remplacement) était de l’ordre de :

- 75 % pour un salarié non-cadre moyen

- 50% pour un salarié cadre moyen

Pour un cadre dirigeant, ce taux de remplacement est de l’ordre de 30% / 35% (voire en deçà de 30% pour les très hauts revenus), soit une baisse du pouvoir d’achat à la retraite de 65%/70%.

Le régime de retraite à prestation définie (dit « retraite chapeau ») a été reformé en 2019 selon l’ordonnance n°2019-697 du 3 juillet 2019. Une réforme qui entraîne la création d’un nouveau régime à droits certains, dit « Article 39 », qui ne conditionne plus l’acquisition de la rente du bénéficiaire à sa présence dans l’entreprise lors du départ à la retraite (Régime L 137-11-2).

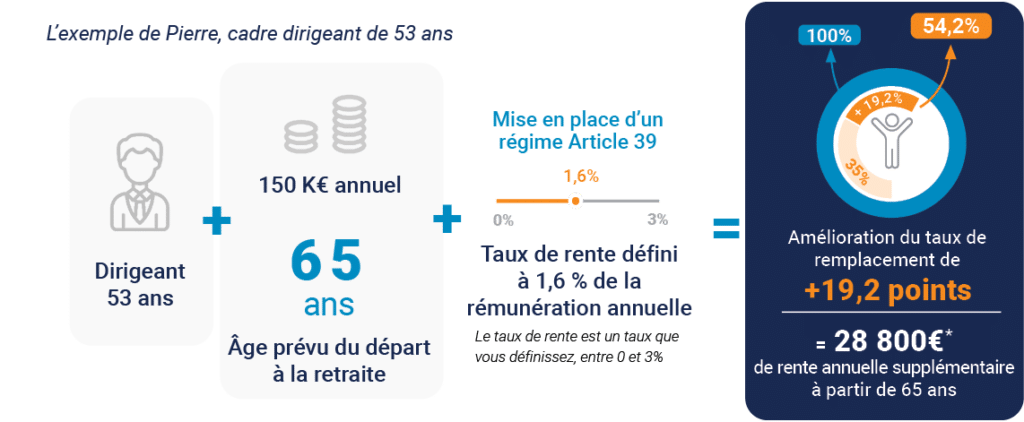

Un exemple de dirigeant qui met en place l’Article 39

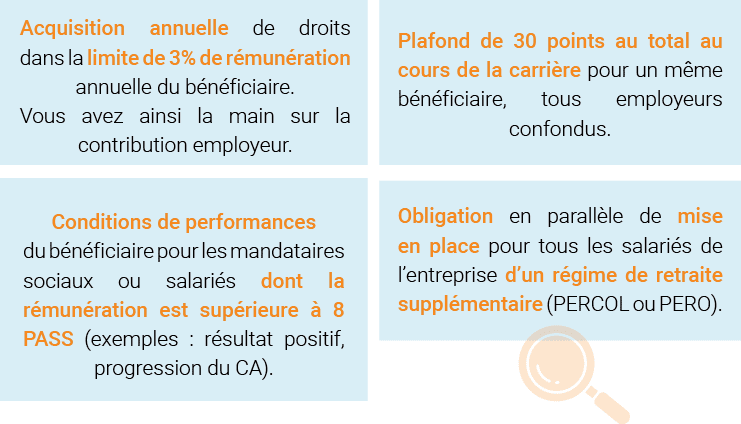

Les caractéristiques de l’article 39

- Acquisition annuelle de droits dans la limite de 3% de rémunération annuelle du bénéficiaire.

- Plafond de 30 points au total au cours de la carrière pour un même bénéficiaire, tous employeurs confondus.

- Condition de performances du bénéficiaire pour les mandataires sociaux ou salariés dont la rémunération est supérieure à 8 PASS (exemples : résultat positif, progression du CA).

- Obligation de mise en place pour tous les salariés de l’entreprise d‘un régime de retraite supplémentaire (PERCOL ou PERO).

Pourquoi préparer la retraite via l’article 39 ?

La mise en place d’un régime de retraite par capitalisation, type PERO (anciennement « article 83 ») n’est parfois pas suffisante. Le niveau de constitution de la rente ne permet pas toujours d’atteindre le niveau attendu au moment où du départ.

Du fait des limites fiscales et sociales imposées, le PERO nécessite une certaine période de constitution pour aboutir à une rente conséquente.

C’est pourquoi jusqu’aujourd’hui, les entreprises utilisent en complément d’un régime PERO/83, la solution proposée par les régimes dit «Article 82». Ce dispositif peut, au même titre que l’«Article 39», faire bénéficier aux salariés visés une rente importante à terme. En effet, le financement 100% employeur a une fiscalité proche de celle de l’assurance-vie et des charges patronales similaires à celles appliquées sur le salaire.

Les avantages de l’article 39

Pour le salarié :

Constitution d’une retraite significative sur une courte durée

- Des droits acquis même en cas de départ de l’entreprise. (en cas de changement de carrière, de décès ou de faillite de l’entreprise)

- Un montant de rente connu à l’avance.

- Un régime de retraite totalement financé par l’employeur. En phase d’épargne, les versements sont exonérés d’impôt sur le revenu pour le salarié.

Pour l’entreprise :

Motiver et fidéliser ses salariés clés

- Récompenser les collaborateurs pour un groupe défini (régime collectif) ou de façon individuelle (dans le respect du principe de l’équité de traitement entre les salariés).

- Déduction des versements du bénéfice imposable s’il s’agit d’un régime collectif.

- Optimiser sa masse salariale en proposant de la rémunération différée (contribution à la charge de l’entreprise de 29,7 %).

Julien LANOË