À la suite du vote de la loi de financement de la Sécurité sociale pour 2026, le cadre du cumul emploi-retraite change profondément pour les assurés dont la première pension prendra effet à compter du 1ᵉʳ janvier 2027.

Les changements en fonction de l’âge de départ à la retraite

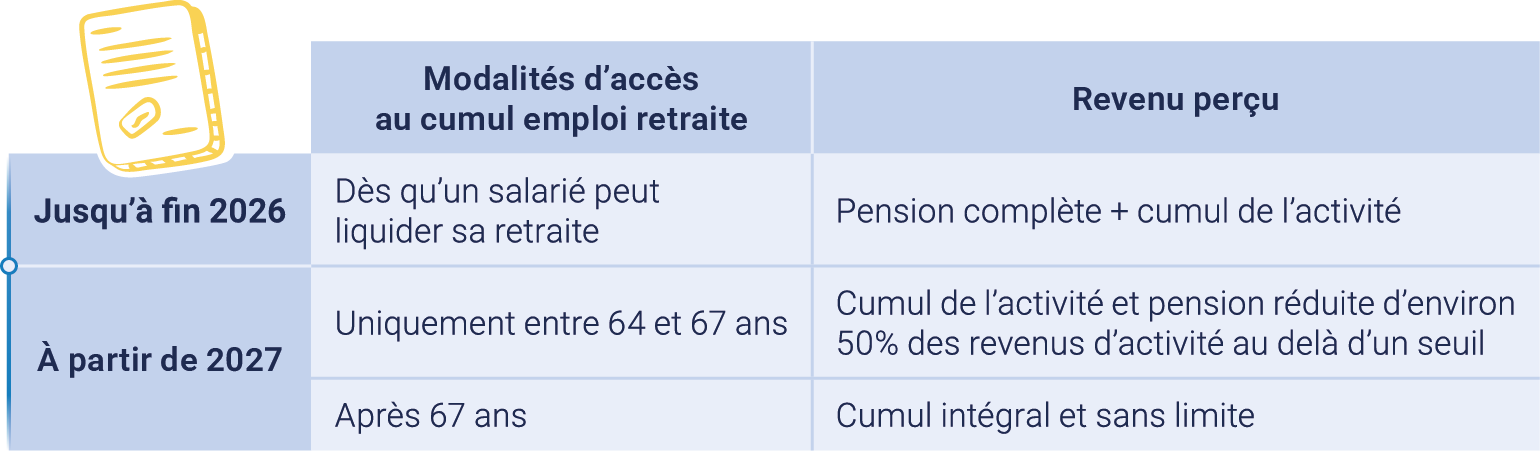

Aujourd’hui, un retraité peut, sous conditions, cumuler librement pension et revenu d’activité.

À compter de 2027, le dispositif sera réorganisé autour de trois paliers d’âge et significativement durci, notamment avant 67 ans.

A titre d’exemple, entre 64 et 67 ans, un cumul partiel restera possible mais la pension sera réduite d’environ 50 % des revenus d’activité au-delà d’un seuil (on parle de 7k€ à valider par décret). Ce mécanisme rendra le cumul emploi-retraite beaucoup moins attractif qu’auparavant. En revanche, après 67 ans, le cumul reste intégral et sans limite, avec possibilité d’ouvrir de nouveaux droits à pension.

Privilégier un départ en 2026 si possible

2026 constitue donc une fenêtre d’opportunité pour optimiser les stratégies de départ en retraite puisque les salariés qui liquident leur retraite avant 2027 bénéficieront encore du cadre actuel, plus favorable en matière de cumul.

Les dirigeants et salariés en âge de pouvoir liquider leur retraite ont tout intérêt à prendre connaissance de leurs droits actuel et futur en matière de cumul emploi-retraite et le cas échéant, d’anticiper un départ en 2026.

CHESNEAU réalise des bilans retraite afin d’éclairer sur les impacts de cette évolution.

Pour en savoir plus sur la Loi de Financement de la Sécurité sociale 2026 : :https://chesneau.net/actualites/mesures-lfss-2026/

Julien LANOE