- 1. Une augmentation du taux de souscription de l’assurance cyber, surtout chez les ETI et les PME

- 2. Baisse des tarifs et des franchises : un marché plus accessible, mais à surveiller

- 3. Retour de la sévérité des sinistres : les grandes entreprises en première ligne

- 4. Quels enseignements pour les entreprises ?

Le marché de la cyberassurance en France évolue : entre opportunités et vigilance.

Comme partagé l’année dernière dans Les Chiffres Clés de l’Assurance Cyber 2023, l’étude LUCY (LUmière sur la CYberassurance), pilotée par l’AMRAE, offre un éclairage précieux sur les tendances du marché de la cyberassurance en France. L’édition 2025, publiée récemment, confirme une maturation progressive du marché, tout en soulignant des signaux faibles à surveiller pour les entreprises, qu’elles soient grandes, intermédiaires ou petites.

Voici les enseignements clés à retenir pour anticiper et sécuriser votre couverture cyber.

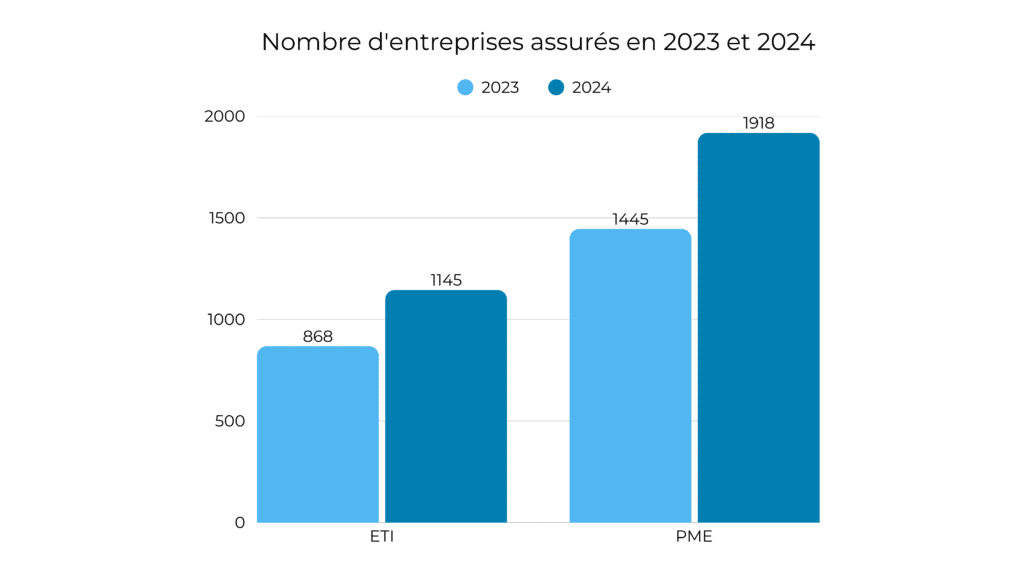

1. Une augmentation du taux de souscription de l’assurance cyber, surtout chez les ETI et les PME

En 2024, le marché de la cyberassurance a connu une croissance significative dans certaines catégories d’entreprises :

- +32 % d’ETI assurées (chiffre d’affaires entre 50 M€ et 1 Md€).

- +33 % de PME (chiffre d’affaires entre 10 M€ et 50 M€).

Cette progression illustre une prise de conscience croissante des risques cyber, mais aussi une accessibilité améliorée des contrats pour les structures de taille intermédiaire. Les courtiers, comme Chesneau, jouent un rôle clé dans cette démocratisation, en accompagnant les entreprises vers des solutions adaptées à leur taille et à leur exposition.

Malgré cette augmentation, seulement 1,2% des PME sont couverts par une assurance cyber aujourd’hui.

En 2025, le marché de la cyberassurance devrait continuer à croître sur le segment des PME qui semblent de mieux en mieux accompagnées sur ce sujet.

L’accompagnement de Chesneau pour Assurer le risque cyber

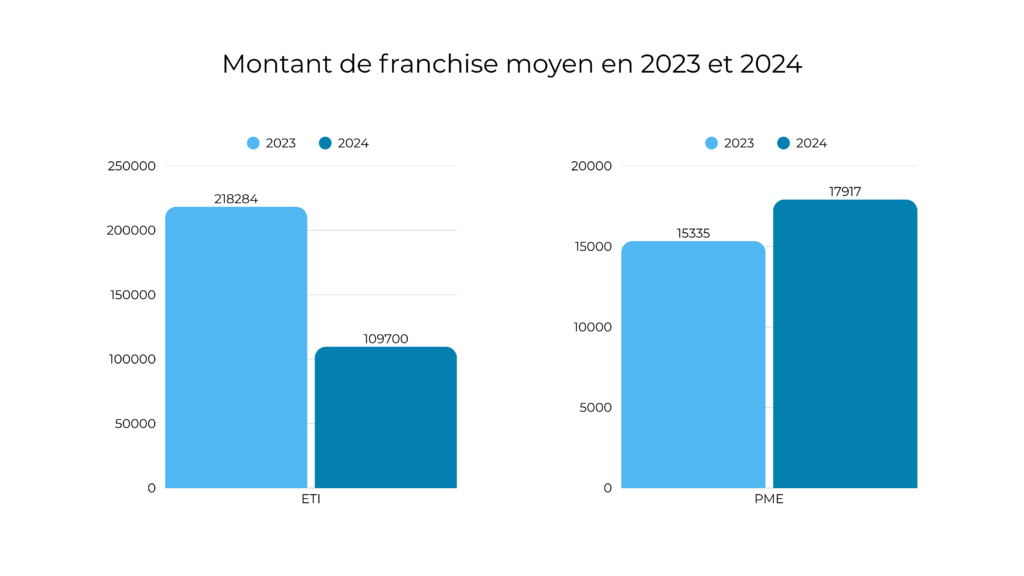

2. Baisse des tarifs et des franchises : un marché plus accessible, mais à surveiller

Pour la première fois depuis 5 ans, le taux de prime annuel moyen (sur le CA) a baissé de 18 % pour les grandes entreprises, passant de 2,37 % en 2023 à 1,90 % en 2024. Le montant des franchises a également diminué, notamment pour les ETI (de 218 000 € à 110 000 € en moyenne).

Opportunité ou risque ?

- Avantage : Les entreprises peuvent souscrire à des couvertures plus abordables.

- Vigilance : Cette baisse des tarifs et des franchises reflète aussi une stratégie des assureurs pour maintenir leur volume de primes. Les entreprises doivent veiller à ne pas sous-estimer leurs besoins en capacité de couverture, surtout dans un contexte de menaces cyber en évolution constante.

Attention : ce taux de primes a cependant augmenté pour les entreprises de plus petites taille telles que les PME et les TPE. En effet le marché de la cyberassurance est peu développé pour ces acteurs et les assureurs considèrent que leur sinistralité est plus élevé, ils manquent de données historiques et ont donc des difficultés à évaluer le risque de ces entreprises.

La tendance à la baisse des franchises et le léger retour de la sinistralité indemnisée sont des signaux faibles à prendre en compte et peuvent augurer de la réapparition d’un certain nombre de sinistres qui n’étaient pas couverts.

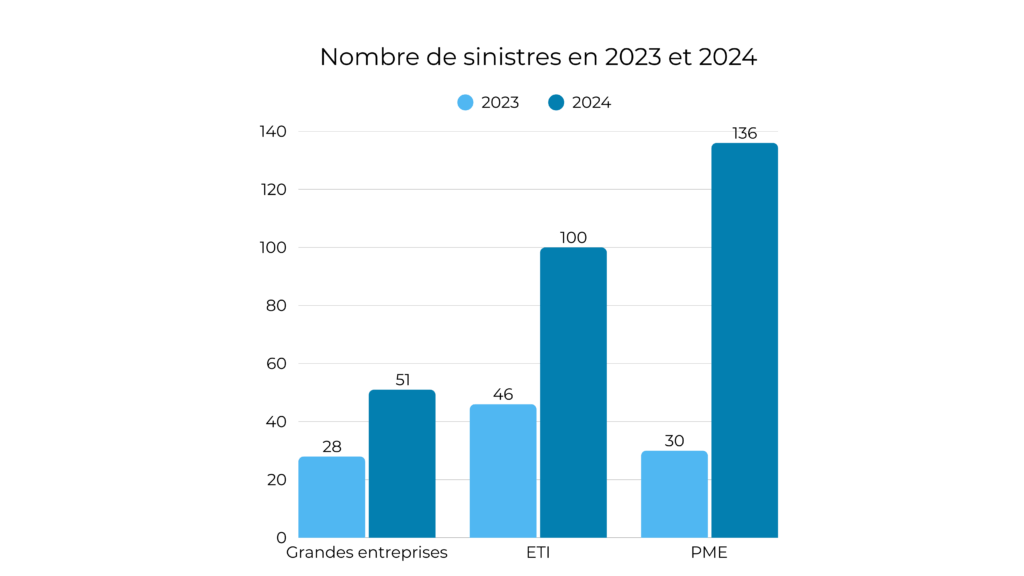

3. Retour de la sévérité des sinistres : les grandes entreprises en première ligne

Si le ratio sinistres / primes reste maîtrisé (17 % en 2024, contre 12 % en 2023), l’année 2024 a été marquée par :

- +82 % de sinistres déclarés chez les grandes entreprises.

- +353 % de sinistres déclarés chez les PME, bien que leur coût moyen reste modéré.

- – 32 % du montant moyen d’indemnisation pour les ETI malgré une augmentation du nombre de sinistres.

On peut dire que :

- Les grandes entreprises subissent des attaques plus sévères, mais aussi une hausse des petits sinistres, possiblement liée à une meilleure détection (obligation légale de déclaration sous 72h avec la loi LOPMI).

- Les ETI et PME déclarent davantage de sinistres, signe d’une maturité accrue dans la gestion des incidents. Elles déclarent également plus de petits sinistres, d’où une diminution du montant moyen d’indemnisation.

Nous observons que nous sommes sur un marché mature où de plus en plus de sociétés comptent renouveler leur contrat de cyberassurance.

4. Quels enseignements pour les entreprises ?

La tendance des grandes entreprises à renforcer leurs politiques cyber peut pousser les attaques cyber vers des cibles plus petites et à priori moins vigilantes telles que les ETI, les PME et les PMI.

Malgré une augmentation de souscriptions aux assurances cyber, le marché reste peu mature pour ces entreprises qui sont pourtant soumises à la directive NIS 2 (Network and Information Security). Cette norme va les pousser à renforcer leurs politiques cyber et ainsi développer la maturité du marché.

La cyberassurance reste un levier essentiel pour sécuriser les entreprises face aux menaces grandissantes. L’association de la vigilance et d’une stratégie de prévention des risques est donc indispensable pour faire face aux défis futurs.

Pour en savoir plus, consultez le rapport LUCY 2025 complet