31.05.2024

Epargne salariale : Loi partage de la valeur

Etes-vous concernés par l’obligation de mettre en place un dispositif d’épargne salariale à partir du 1er janvier 2025 ? Jusqu’ici, le partage de la valeur était ...

Modernisé par la loi PACTE fin 2019, le Plan Épargne Retraite s’impose progressivement dans l’environnement de la retraite en France. Fin 2021, 19,9 milliards d’euros de cotisations avaient été collectées dans le cadre de contrats de retraite supplémentaire (+27 % par rapport à fin 2020).

Tour d’horizon des dispositifs et fonds associés :

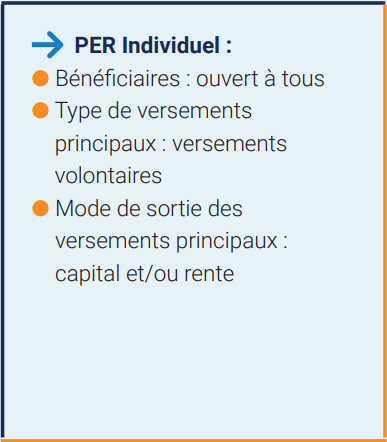

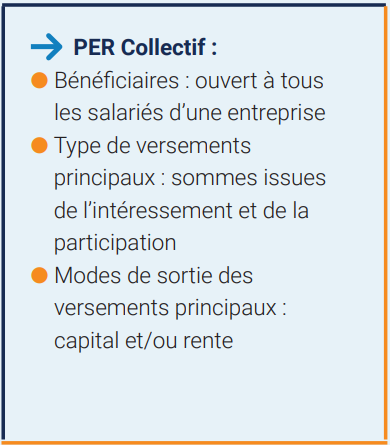

Le Plan Épargne Retraite (PER) est un dispositif permettant, par l’intermédiaire de son entreprise ou à titre privé, d’épargner tout au long de sa carrière pour compléter la pension versée par un régime obligatoire : la Sécurité Sociale, AGIRC-ARRCO, régimes spéciaux.

Il se décline sous 3 formes :

Les transferts sont facilités entre les différents plans pour un suivi de l’épargne tout au long de la carrière.

L’entreprise met en place le dispositif. Il permet de se constituer une rente dans un cadre fiscal et social avantageux.

L’entreprise verse des cotisations exprimées en pourcentage de la rémunération sur le compte de chaque salarié. Le financement est patronal avec dans certains cas une part salariale. L’épargne s’accumule tout le long de la carrière du salarié.

La gestion de l’épargne repose sur un principe de capitalisation. Les actifs d’aujourd’hui financent leur propre retraite avec l’aide de leur entreprise. Les cotisations versées font l’objet de placements financiers ou immobiliers. Le rendement sur les cotisations versées dépend essentiellement de l’évolution des marchés financiers et des taux d’intérêts.

L’épargne est bloquée jusqu’à la retraite hors cas légaux de force majeure (décès, invalidité de 2ème ou 3ème catégorie…).

Lors du départ en retraite, l’épargne issue des cotisations obligatoires est convertie sous la forme d’une rente viagère. Sauf si cette dernière est inférieure à 1 200 € par an. L’épargnant a accès à différentes options afin de s’adapter à la situation.

De part cette volonté d’une épargne bloquée jusqu’au terme et d’une phase de restitution qui s’échelonne pendant toute la retraite du salarié (lorsque la rente viagère peut être versée), le PERO répond pleinement à son objectif d’amélioration de la retraite.

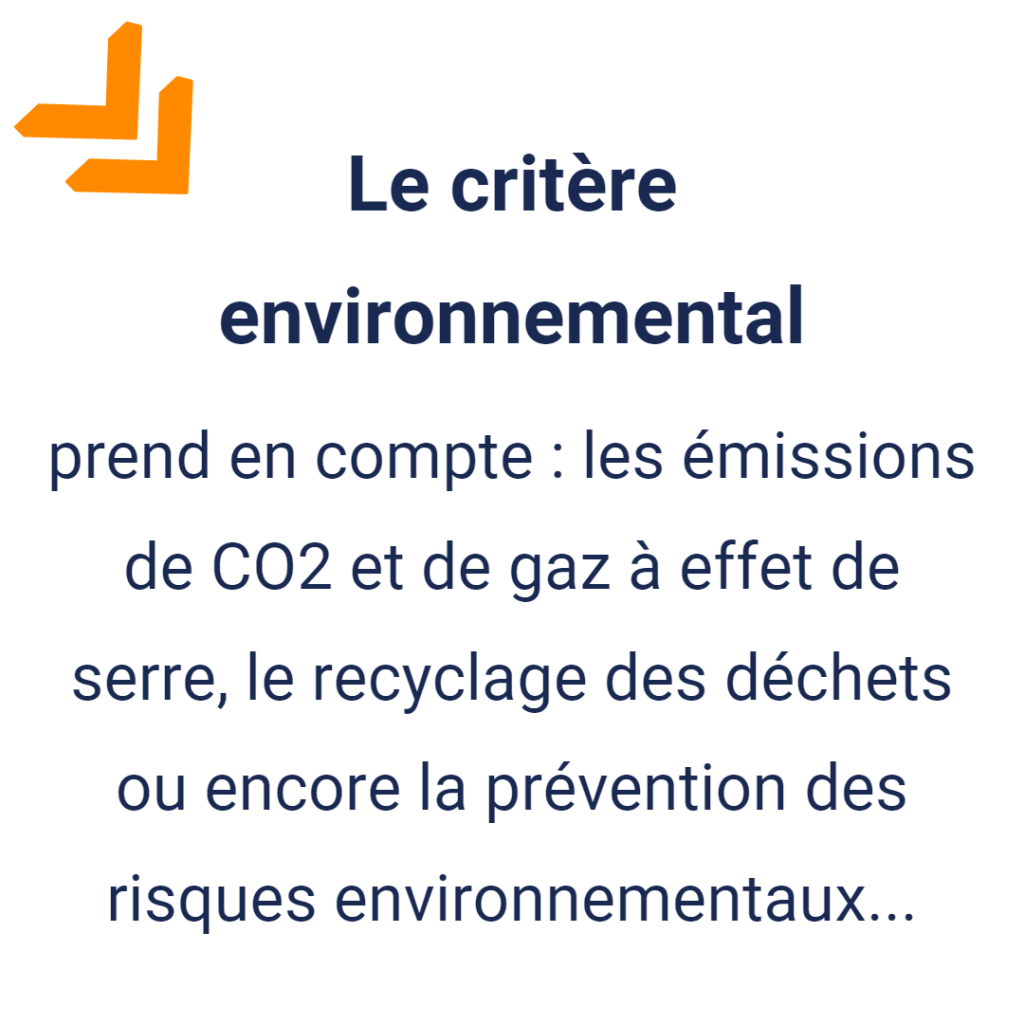

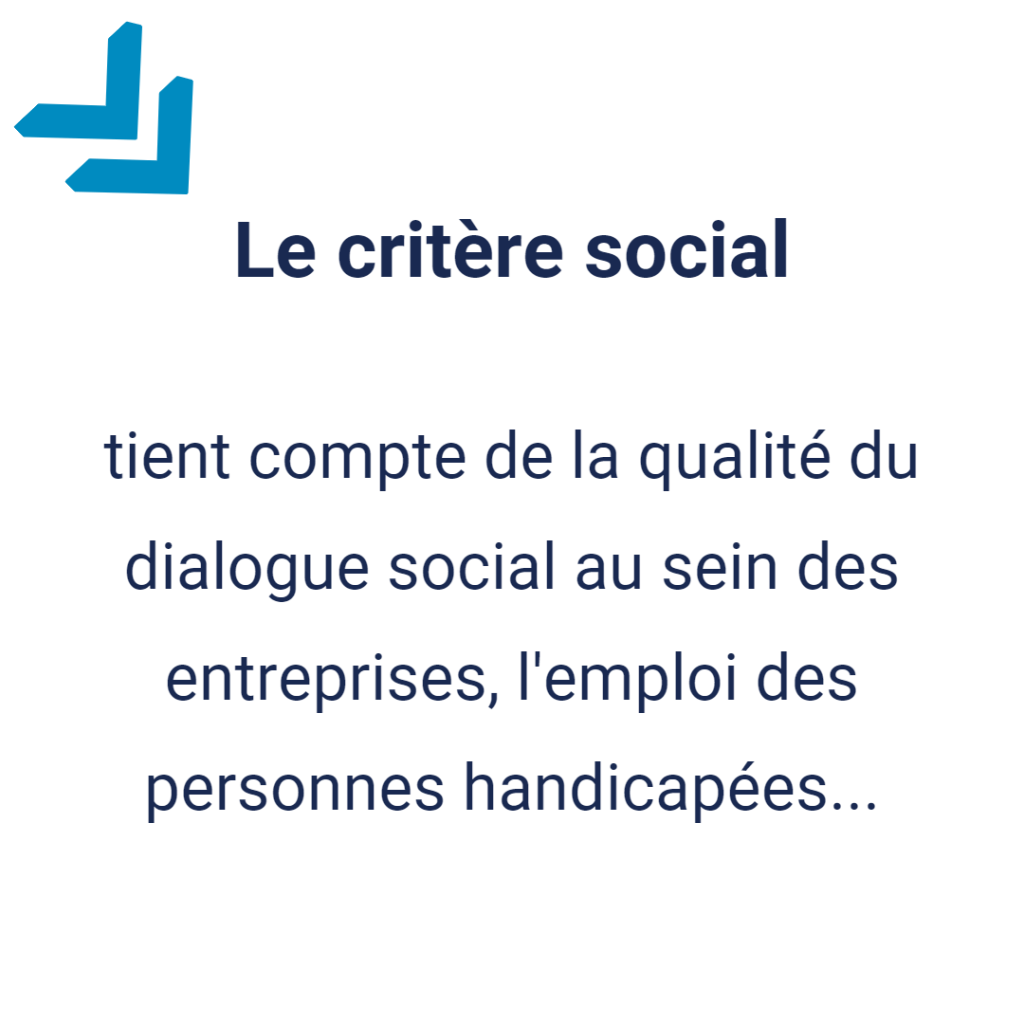

Nourris par une prise de conscience croissante et un intérêt des épargnants, on assiste à un développement des fonds permettant d’investir dans des entreprises et des titres qui prennent en compte les piliers ESG (Environnemental Social Gouvernance) dans leur modèle de développement et non les seules considérations financières.

À titre d’exemple :

Cependant, difficile de s’y retrouver devant la multitude de fonds et de labels. Le règlement SFDR (règlement européen sur la publication d’informations en matière de durabilité dans le secteur des services financiers), entré en vigueur en mars 2021 et renforcé en janvier 2023, fait actuellement figure de référence en classant les fonds en trois catégories :

Bien qu’il reste perfectible et en développement, le règlement SFDR matérialise le besoin de transparence pour les épargnants afin de freiner l’écoblanchiment.

Depuis le 1er juillet 2022, les organismes qui commercialisent notamment des Plans d’Épargne Retraite doivent afficher le détail des frais de gestion sous la forme d’un tableau standardisé pour plus de lisibilité.

À l’heure où les débats autour de la réforme des retraites s’intensifient, le Plan Épargne Retraite a des atouts à faire valoir. Dans ce contexte, le PERO se démarque en tant que dispositif résolument orienté vers un objectif « retraite ».

L’évolution de la règlementation ISR et de transparence des frais est une première réponse au besoin croissant de lisibilité.

L’épargne-retraite reste un sujet complexe, pourtant de nombreux leviers existent pour optimiser un dispositif qui pourrait devenir incontournable.

Sources : DREES, demarches.interieur.gouv

François POLIGNE

Etes-vous concernés par l’obligation de mettre en place un dispositif d’épargne salariale à partir du 1er janvier 2025 ? Jusqu’ici, le partage de la valeur était ...

Au titre des régimes de retraite obligatoires, le constat est parlant : plus le salaire en tant qu’actif est élevé, plus la perte de rémunération à la retraite ...

L’article 39, une solution inédite pour booster la retraite des dirigeants d’entreprise. Alors que les cadres et dirigeants sont les plus impactés avec ...