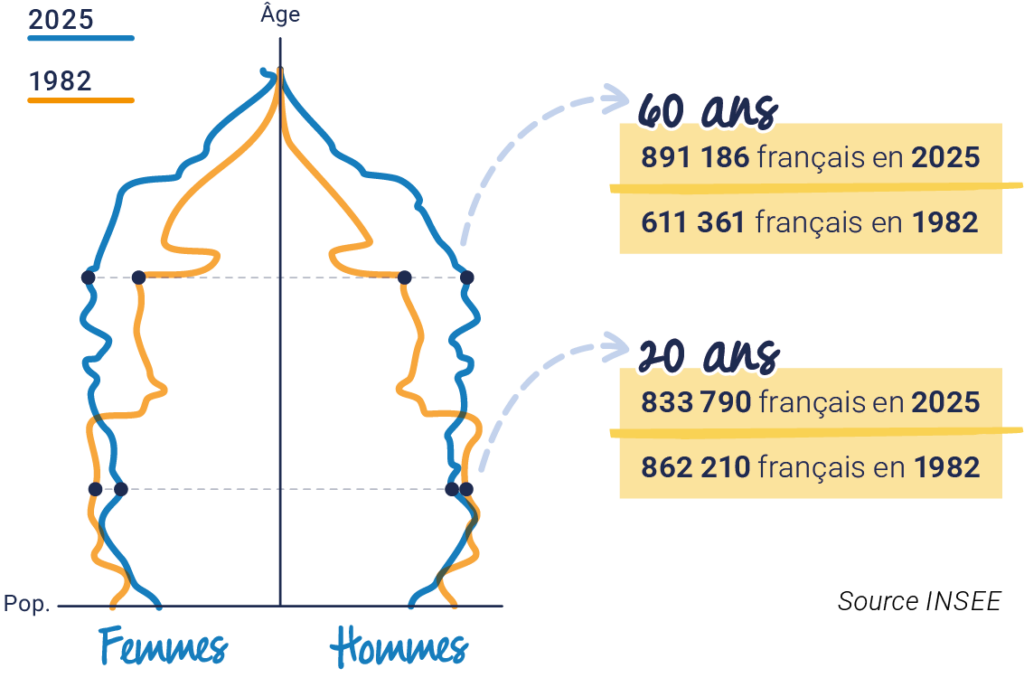

Année 2025 : basculement symbolique pour la France. Pour la première fois depuis la Seconde Guerre mondiale, le nombre de décès dépasse celui des naissances. Ce phénomène s’inscrit dans une tendance de fond : baisse continue de la natalité, allongement de l’espérance de vie et arrivée des générations du baby-boom aux âges élevés.

Les pensions de retraite menacées

Historiquement fondé sur un équilibre entre actifs et inactifs, ce retournement démographique a des conséquences directes sur notre modèle social. Notre système de retraite par répartition repose sur un principe simple : les cotisations des actifs financent les pensions des retraités. Or, avec moins d’entrées sur le marché du travail et davantage de sorties vers la retraite, cet équilibre devient structurellement plus fragile.

Sur le plan collectif, la pression sur les finances publiques s’intensifie : retraites, santé, dépendance. Les réformes successives montrent bien que le sujet n’est plus conjoncturel mais systémique. Travailler plus longtemps, diversifier les sources de financement, développer l’épargne retraite ou repenser l’organisation du travail sont autant de leviers désormais sur la table.

Les complémentaires, presque indispensables pour votre futur retraite

Pour les entreprises, ces évolutions se traduisent déjà par des tensions accrues sur le marché de l’emploi, une raréfaction de certains profils et un vieillissement de la population active.

Les actifs doivent quant à eux d’ores et déjà anticiper un recul de l’âge de départ à la retraite et une dégradation du montant de leur future pension.

C’est dans ce cadre que la retraite par capitalisation prend une importance croissante. En permettant aux salariés de se constituer un complément de revenus tout au long de leur carrière, elle apporte une réponse structurelle aux déséquilibres démographiques. Les dispositifs d’épargne retraite, notamment en entreprise, ne sont plus de simples avantages sociaux mais des outils stratégiques de sécurisation des parcours professionnels.

Julien LANOË