31.05.2024

Epargne salariale : Loi partage de la valeur

Etes-vous concernés par l’obligation de mettre en place un dispositif d’épargne salariale à partir du 1er janvier 2025 ? Jusqu’ici, le partage de la valeur était ...

![]() La retraite supplémentaire et l’épargne salariale sont des outils de rémunération différée avantageux pour l’entreprise et ses salariés. Les évolutions réglementaires en cours visent à simplifier les règles applicables aux différents dispositifs en les harmonisant et en les assouplissant.

La retraite supplémentaire et l’épargne salariale sont des outils de rémunération différée avantageux pour l’entreprise et ses salariés. Les évolutions réglementaires en cours visent à simplifier les règles applicables aux différents dispositifs en les harmonisant et en les assouplissant.

Le Plan d’Action pour la Croissance et la Transformation des Entreprises (PACTE) ambitionne de donner aux entreprises les moyens d’innover, de se transformer, de grandir et de créer des emplois. Promulgué le 22 mai 2019, il prévoit un volet visant à favoriser l’épargne retraite et salariale pour contribuer au financement des entreprises françaises.

Voici les principales évolutions pour l’épargne retraite (à cotisations définies) et l’épargne salariale (dans le cas du PERCO) :

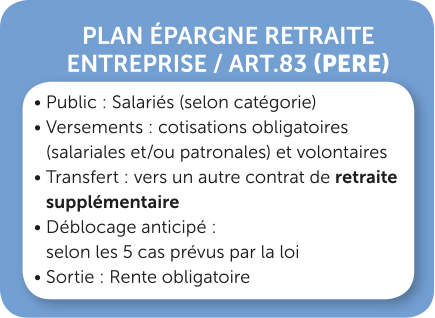

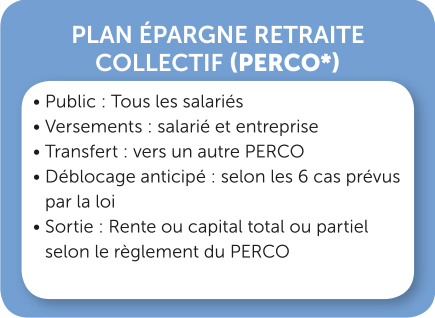

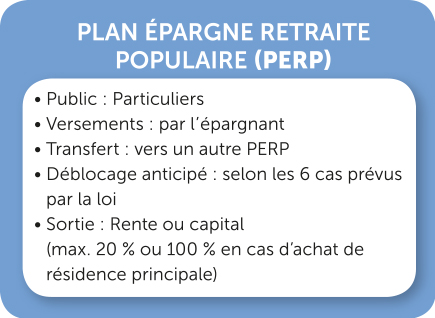

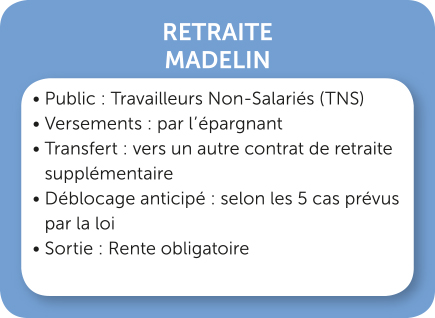

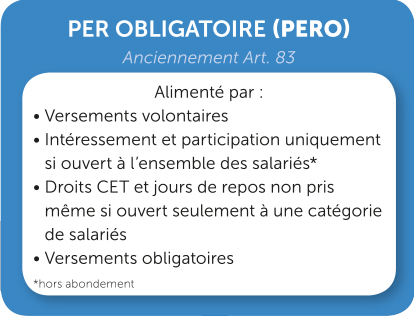

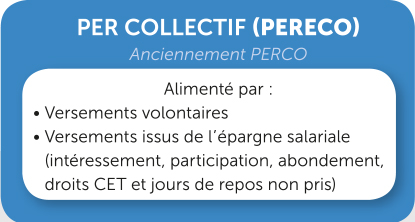

Les dispositifs sont nombreux et ne s’adressent pas aux mêmes catégories de personnes. Il existe des différences en matière de versements, de transferts et de sorties d’épargne.

*Afin d’inciter les anciens salariés à poursuivre leurs versements sur leur PERCO, le décret 2019-862 du 20/08/2019 précise le niveau de plafonnement des frais de tenue de compte. ils ne peuvent excéder 20€ par an après le départ du salariés de l’entreprise. Si les sommes et valeurs inscrits dans le PERCO sont inférieurs à 400 €, ils ne peuvent excéder 5% du total des sommes et valeurs.

*Afin d’inciter les anciens salariés à poursuivre leurs versements sur leur PERCO, le décret 2019-862 du 20/08/2019 précise le niveau de plafonnement des frais de tenue de compte. ils ne peuvent excéder 20€ par an après le départ du salariés de l’entreprise. Si les sommes et valeurs inscrits dans le PERCO sont inférieurs à 400 €, ils ne peuvent excéder 5% du total des sommes et valeurs.

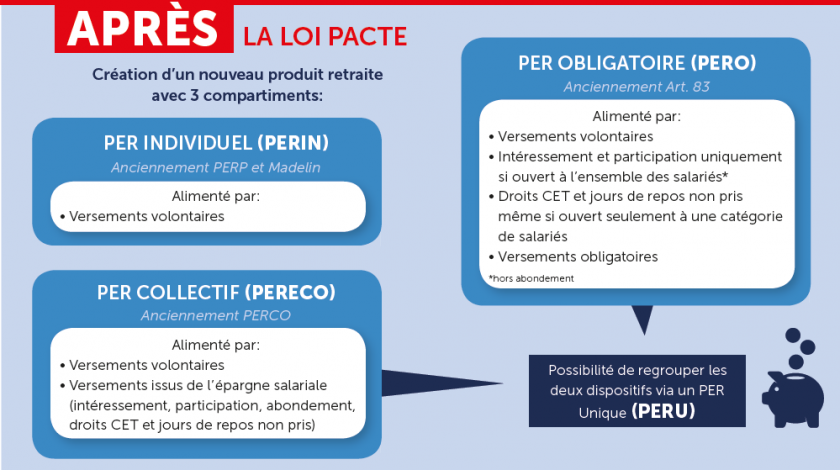

La Loi PACTE donne lieu à un nouveau produit retraite, le PER, avec 3 compartiments :

Les deux dispositifs PERO et PERECO pourront être regroupés dans un Plan Epargne Retraite Unique (PERU).

Cas exceptionnels existants unifiés et généralisation du motif d’achat de la résidence principale (ne concerne pas les versements obligatoires)

Transferts possibles entre tous les produits

Les entreprises pourront, à compter de 2020, bénéficier d’un forfait social plus faible. Les entreprises déjà équipées devront adapter leur dispositif pour respecter les nouvelles conditions liées à la gestion financière imposée du régime.

Une ordonnance du 3 juillet 2019 organise la fermeture des régimes de retraite chapeau à droits aléatoire (dits « article 39 ») qui conditionne l’ouverture des droits à l’achèvement par le bénéficiaire de sa carrière en entreprise.

En parallèle, un nouveau cadre juridique est fixé pour des régimes de retraite supplémentaire à prestations définies à droits certains. Les droits resteront ainsi acquis au bénéficiaire même en cas de départ de l’entreprise. Le texte prévoit également d’autres évolutions notamment sur les conditions d’acquisition des droits et le régime social applicable aux versements effectués par l’employeur.

Pour les régimes de retraite supplémentaires « article 39 » en cours d’exécution au 4 juillet 2019, le nouveau cadre juridique s’appliquera aux droits afférents aux périodes d’emploi accomplies à compter du 1er janvier 2020.

Etes-vous concernés par l’obligation de mettre en place un dispositif d’épargne salariale à partir du 1er janvier 2025 ? Jusqu’ici, le partage de la valeur était ...

Au titre des régimes de retraite obligatoires, le constat est parlant : plus le salaire en tant qu’actif est élevé, plus la perte de rémunération à la retraite ...

L’article 39, une solution inédite pour booster la retraite des dirigeants d’entreprise. Alors que les cadres et dirigeants sont les plus impactés avec ...