Comme tous les ans, le projet de loi de financement de la Sécurité sociale (PLFSS) nourrit l’actualité sociale de l’automne, et particulièrement cette année. Le gouvernement ayant été renversé suite à la motion de censure votée le 4 décembre 2024, le projet de loi est actuellement en suspens.

Pour autant, nous vous partageons dans cet article les évolutions réglementaires évoquées dans la version initiale du PLFSS présenté en conseil des ministres le 10 octobre dernier, ainsi que le dossier de presse qui en découle. L’un de ses objectifs principaux est de limiter la progression de l’objectif national de dépenses d’assurance maladie (ONDAM) et le déficit de la Sécurité sociale.

2025, ce qui change en santé et prévoyance

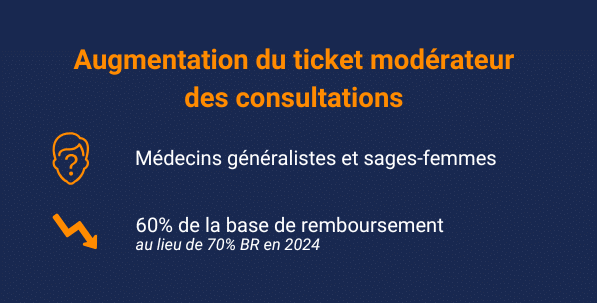

Il s’agit d’un nouveau désengagement de l’assurance maladie vers les régimes complémentaires, comme cela a déjà été fait pour le dentaire. Ce transfert de charges est estimé à 1,1 milliards d’euros. Ainsi, la prise en charge de l’assurance maladie passerait de 70% de la base de remboursement (BR) à 60% en 2025 pour les consultations des médecins et des sages-femmes. Cela conduira, mécaniquement, à une augmentation du ticket modérateur (TM) de 30% à 40% intégralement pris en charge par les organismes complémentaires.

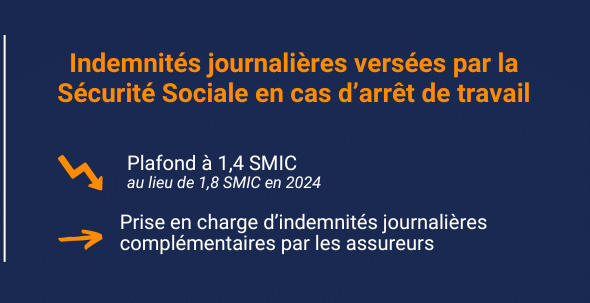

Ce plafond passerait à 1,4 SMIC au lieu d’1,8 SMIC actuellement. Cette baisse impactera les entreprises pendant la période de maintien de salaire par l’employeur. Elle conduira également à une augmentation des indemnités journalières complémentaires versées par les organismes assureurs. Ce transfert de charges est estimé à 600 millions d’euros. Ces mesures, pourtant annoncées dans le dossier de presse du PLFSS pour 2025, pourraient être adoptées par la voie réglementaire (décret).

Les autres mesures attendues en santé et prévoyance

D’autres évolutions, déjà actées, auront des conséquences sur les régimes de protection sociale complémentaire :

Le bulletin officiel de la Sécurité sociale (BOSS) a publié, le 4 novembre, le nouveau montant pour 2025. Ce montant doit cependant être confirmé par un arrêté qui sera publié au Journal Officiel d’ici la fin de l’année.

Enfin, d’autres réformes sont toujours en suspens :

- L’extension du 100% santé notamment sur les prothèses capillaires et les fauteuils roulants.

- La revue du dispositif des affections de longue durée (ALD).

L’évolution de la surprime CAT NAT dans l’assurance de biens (IARD)

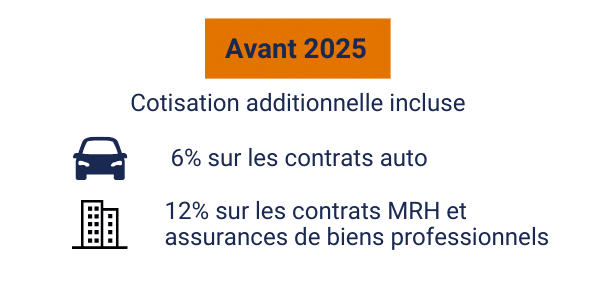

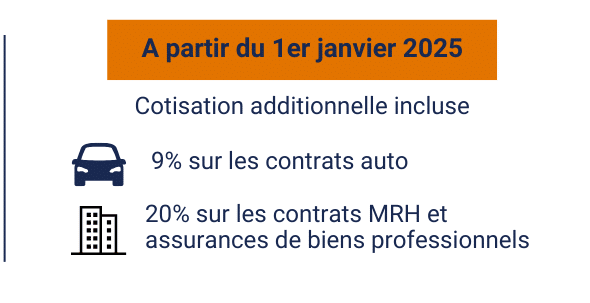

Face à l’augmentation des catastrophes naturelles, la contribution des ménages et des entreprises au régime de catastrophes naturelles augmente à partir du 1er janvier 2025 :

- A hauteur de 9% pour les contrats auto (au lieu de 6% avant 2025).

- A hauteur de 20% sur les contrats MRH et assurance de biens professionnels (au lieu de 12% avant 2025).

Pour en savoir plus, nous vous invitons à lire cet article.

La mise en place opérationnelle de la CSRD

Elle a été initiée par la Commission européenne en avril 2021 et est entrée en vigueur le 1er janvier 2024.

L’objectif de la mise en place de la CSRD : encourager le développement durable des entreprises grâce à la publication d’informations permettant d’évaluer l’impact de l’entreprise et de son activité sur trois thématiques : Environnement, Gouvernance et Social.

De plus, la cartographie des risques, première étape en risk management, constitue la base de la double matérialité.

Pour savoir à partir de quelle date votre entreprise est concernée par la publication de ce rapport, nous vous invitons à consulter l’agenda.