31.05.2024

Salariés aidants : comment les accompagner ?

Première étape : savoir identifier vos salariés aidants ! Le nombre croissant d’aidants en France nous incite désormais à définir un plan moins au cas par cas ...

Pour comprendre l’évolution des taxes et contributions des contrat frais de santé, il est nécessaire de regarder une période longue. Avec une augmentation de 758% en moins de 20 ans, elle permet d’expliquer une partie de la hausse du prix des complémentaires santé.

Retour sur l’évolution des taxes de 1,75% à 13,27% en 20 ans ainsi que celle des contributions.

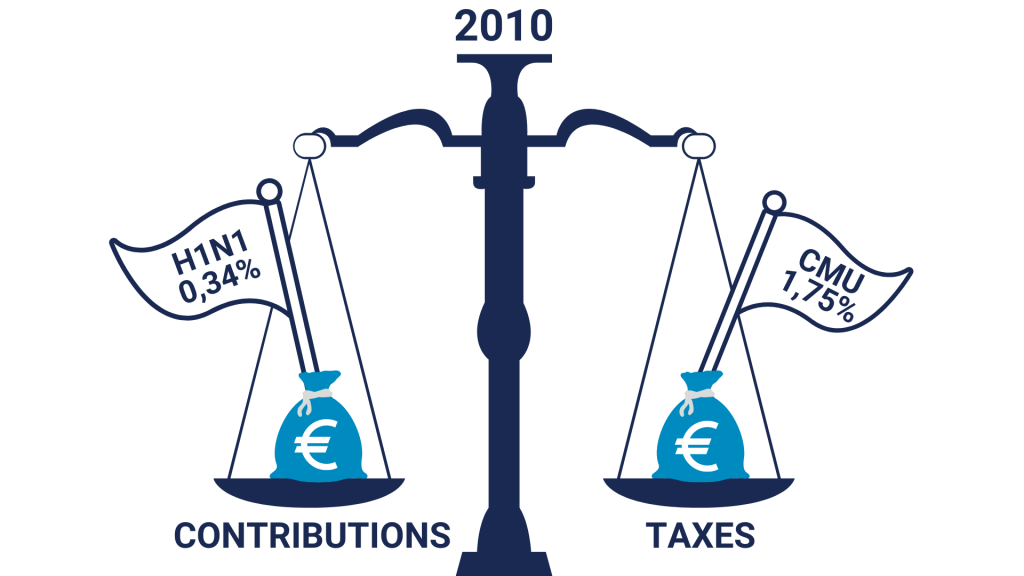

La loi du 27 juillet 1999 marque le début de la fiscalité des contrats complémentaire santé avec la création d’une Couverture Maladie universelle (CMU). Les organismes d’assurance s’acquittent alors d’une contribution fixée à 1,75% sur les cotisations encaissées qu’ils reversent au Trésor public. Elle est affectée au Fonds CMU pour financer la couverture santé des personnes à très faibles revenus. Elle connaît deux augmentations : En 2006, elle passe à 2,5% et à 5,9% en 2009.

2010 voit naître une nouvelle contribution de 0,34%, initialement exceptionnelle afin de participer au financement de la campagne de vaccination contre la grippe H1N1. Elle s’avère être finalement intégrée à la Taxe CMU l’année suivante.

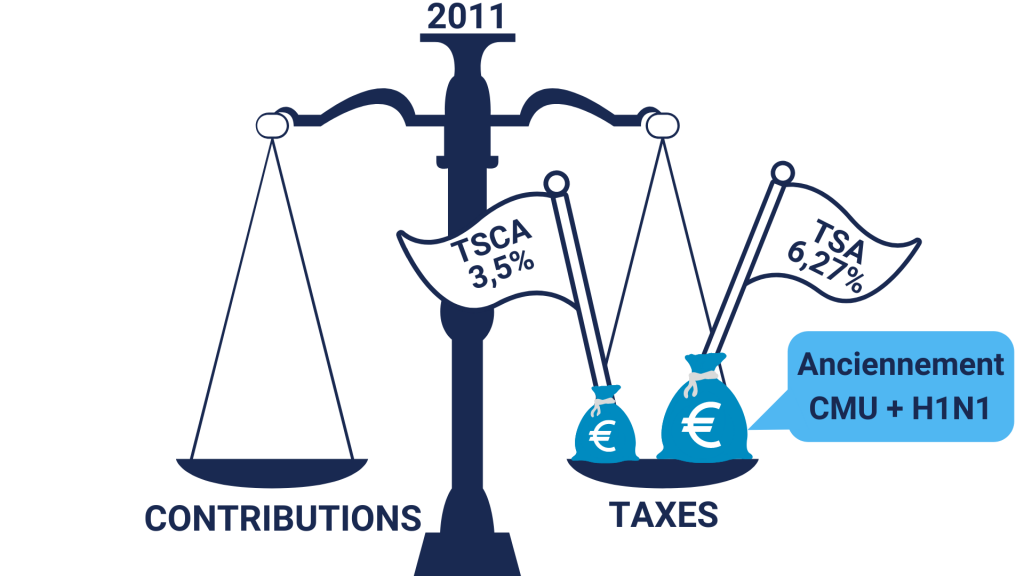

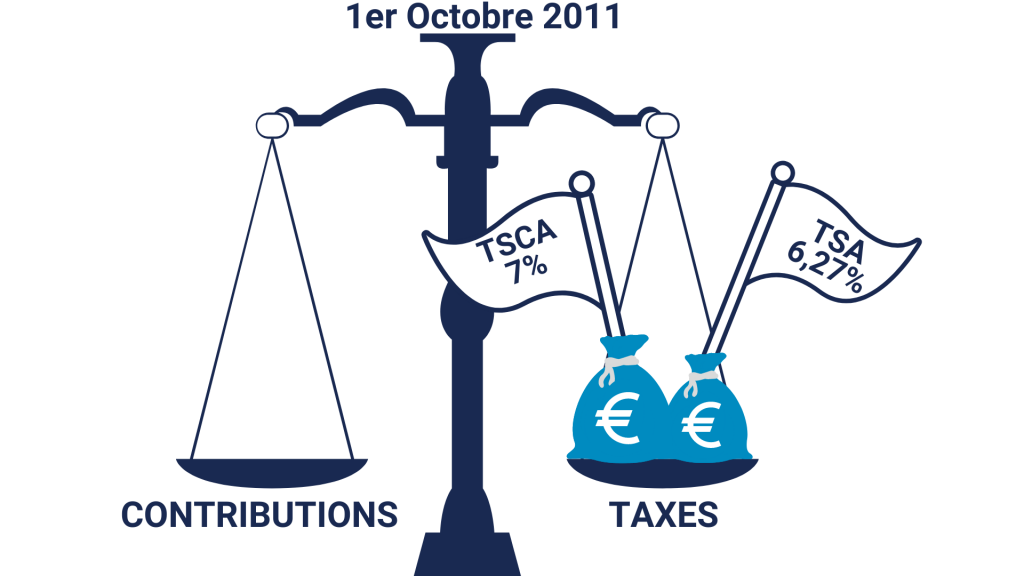

La Loi de Finance de 2011 quant à elle créée deux nouvelles spécificités :

Dans le seul objectif de rationalisation de la fiscalité des complémentaires santé, et sans évolution de taux, elle s’élève depuis 2016 à 13,27% pour les contrats responsables et 20,27% pour les contrats non responsables.

La contribution « forfait patientèle » en 2019 reste en réalité la conversion de la contribution « forfait patientèle médecin traitant ». Elle est versée par les organismes assureur au titre de la prise en charge de certains modes de rémunération des médecins en charge supplémentaire à hauteur de 0.8%.

La LFSS 2021 voit la création d’une charge supplémentaire. Le gouvernement la justifie par la baisse des dépenses de santé pendant la phase de confinement, combinée à la prise en charge intégrale de certains coûts par l’assurance maladie obligatoire. Elle met à contribution les organismes complémentaires au financement de la crise sanitaire.

Son taux est de 2,6% en 2020 et 1,3% en 2021. Certains assureurs ont décidé de comptabiliser cette double taxe sur un seul exercice : 2020.

+758% des taxes en 2020 auxquelles s’ajoutent les contributions expliquent donc en partie l’évolution des niveaux de cotisations des complémentaires santé. Et cette augmentation peut s’accentuer. En effet, la contribution H1N1 initialement exceptionnelle s’est vue par la suite être intégrée au montant de la TSA.

Première étape : savoir identifier vos salariés aidants ! Le nombre croissant d’aidants en France nous incite désormais à définir un plan moins au cas par cas ...

Le maintien de la portabilité fait l’objet de plusieurs débats et jurisprudences, notamment lorsqu’une entreprise est placée en liquidation judiciaire. Rappel ...

Vous vous interrogez sur la meilleure façon d’optimiser le financement de la prévention santé au sein de votre entreprise ? Rejoignez le webinaire du 14 juin, ...