PERIN CONVICTION,

le plan épargne retraite individuel Chesneau

Améliorez vos revenus à la retraite grâce au Plan d’Epargne Retraite Individuel (PERIN) qui s’inscrit dans la finance durable.

sont inquiets pour l’avenir du système de retraite français.

craignent manquer de ressources à la retraite.

interrogés ne connaissent pas les différentes façons d’investir de façon « responsable » ou « durable ».

La retraite supplémentaire

Un dispositif incontournable en tant que

Travailleurs-Non-Salarié (TNS)

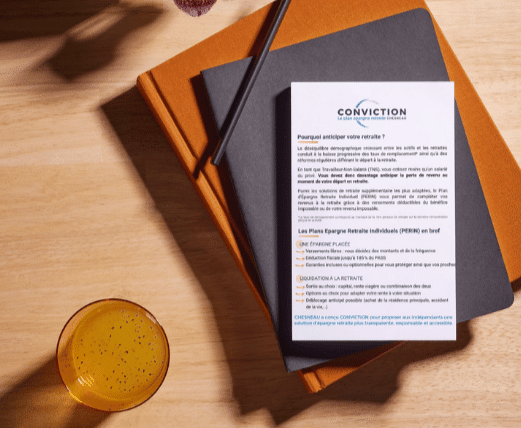

Le déséquilibre démographique croissant entre les actifs et les retraités conduit à la baisse progressive des taux de remplacement* ainsi qu’à des réformes régulières différant le départ à la retraite.

En tant que Travailleur-Non-Salarié (TNS), vous cotisez moins qu’un salarié du privé. Vous devez donc davantage anticiper la perte de revenu au moment de votre départ en retraite.

Parmi les solutions de retraite supplémentaire les plus adaptées, le Plan d’Épargne Retraite Individuel (PERIN) vous permet de compléter vos revenus à la retraite grâce à des versements déductibles du bénéfice imposable ou de votre revenu imposable.

*Le taux de remplacement correspond au montant de la 1ère pension de retraite sur la dernière rémunération perçue en activité.Les Plans Epargne Retraite Individuels (PERIN) en bref

Le fonctionnement

Une Épargne Placée

- Versements libres : vous décidez des montants et de la fréquence

- Déduction fiscale jusqu’à 185 % du PASS

- Garanties incluses ou optionnelles pour vous protéger ainsi que vos proches

La Liquidation à la Retraite

- Sortie au choix : capital, rente viagère ou combinaison des deuxOptions au choix pour adapter votre rente à votre situation

- Déblocage anticipé possible (achat de la résidence principale, accident de la vie,…)

PLAN EPARGNE RETRAITE INDIVUEL (PERIN) CONVICTION

Pourquoi opter pour le PERIN CONVICTION ?

Des frais de fonctionnement réduits et une gestion clé en main

0% sur les frais de cotisation, et des frais sur encours réduits pour des rendements nets optimisés. La totalité des cotisations versées est investie pour constituer votre épargne de manière efficace.

4 profils de gestion à horizon adaptés au niveau de risque que vous souhaitez prendre.

Un historique de rendement plus performant

Le mode de gestion indiciel, sans gestionnaire d’actifs, réplique les performances de leur indice de référence de manière automatisée, permettant une meilleure redistribution des rendements et des coûts de fonctionnement optimisés.

Des fonds alignés aux accords de Paris

Les fonds de CONVICTION sont sélectionnés pour financer les entreprises actives dans la transition écologique. Relevant des articles 8 et 9 du SFDR (voir plus bas), ils soutiennent les démarches bas carbone, l’économie circulaire ou encore l’utilisation durable des ressources océaniques.

Vos supports

Le Plan Epargne Retraite Individuel Conviction

Retrouvez en détail le Plan Epargne Retraite Individuel (PERIN) Conviction

PERO CONVICTION

Conviction disponible en PERO, pour vos salarié(e)s

Optimisez votre politique sociale et sociétale

Compléter la retraite de vos salariés en accord avec leurs engagements

Des frais de fonctionnements réduits et un historique de rendements performant

Vos questions