31.05.2024

Assurance panneaux photovoltaïques

Depuis janvier 2023, la Loi Climat et Résilience impose que certains bâtiments doivent intégrer un dispositif de production d’énergie renouvelable ou de ...

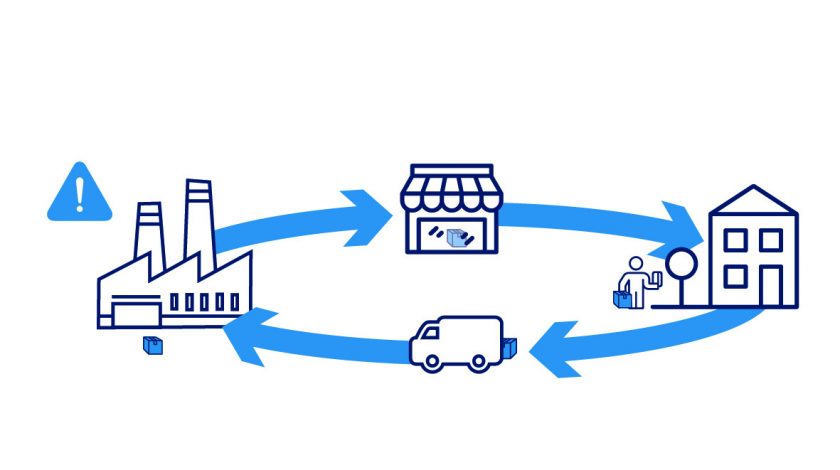

Les scandales de contamination de produits alimentaires aux salmonelles ou E.Coli ont rappelé aux industriels la nécessité d’être bien couverts pour les conséquences du retrait ou du rappel (dommages corporels, frais logistiques de stockage, d’analyse, de destruction,…).

Le secteur de l’agroalimentaire, même s’il est le plus exposé, n’est pas le seul concerné.

La couverture des frais financiers à la charge des distributeurs est prévue par les contrats de responsabilité dotés d’un volet « après livraison ». Ce sont bien uniquement ces frais qui ont vocation à être couverts initialement.

En fonction du degré d’exposition à ce risque, la couverture de base peut être étendue.

Pour commencer, on peut prévoir au contrat une garantie des frais de retrait engagés par l’assuré. Les assureurs peuvent aussi accorder des garanties de dommages ayant pour objet de couvrir le produit rappelé/retiré.

Il est possible d’aller encore plus loin avec des garanties de perte d’exploitation et de perte d’image de marque consécutives.

Ces extensions ont un coût certain. Pour les industriels disposant d’une forte image de marque, un sinistre retrait/rappel d’ampleur peut aisément mettre à mal la pérennité économique de l’entreprise.

Nous vous accompagnons dans l’analyse des risques de retrait/rappel et le placement du montage assurantiel adéquat auprès de nos assureurs partenaires.

Depuis janvier 2023, la Loi Climat et Résilience impose que certains bâtiments doivent intégrer un dispositif de production d’énergie renouvelable ou de ...

Le saviez-vous ? 66% des entreprises ont subi une attaque cyber réussie de ransomware au cours des deux dernières années. PME et ETI font partie des entreprises qui ...

Gérez en toute autonomie et à distance vos contrats et suivez l’avancement de vos sinistres depuis votre espace en ligne. Accédez à votre tableau de bord pour ...